การเงินส่วนบุคคลยุคใหม่: สู่การลงทุนแบบยั่งยืน

การเงินส่วนบุคคลยุคใหม่: สู่การลงทุนแบบยั่งยืน สะท้อนถึงการเปลี่ยนแปลงทางเศรษฐกิจ สังคม และเทคโนโลยี ที่กำลังหล่อหลอมพฤติกรรมการบริหารการเงินของแต่ละบุคคล จุดเน้นของการวางแผนทางการเงินและการตัดสินใจลงทุนในปัจจุบัน จึงเปลี่ยนแปลงเร็วและมีมิติที่ซับซ้อนกว่าที่เคย

- เครื่องมือดิจิทัลและฟินเทคเข้ามามีบทบาทสำคัญในการจัดการการเงินส่วนบุคคล

- พฤติกรรมการลงทุนเน้นยั่งยืนมากขึ้นทั้งในแง่ข้อมูลและการกระจายความเสี่ยง

- คนเจเนอเรชั่นใหม่มีทัศนคติและกลยุทธ์ทางการเงินที่ต่างจากอดีต

- สี่หลักการเงินสำคัญถูกนำมาใช้เพื่อความมั่นคงในระยะยาว

บริบทของการเงินส่วนบุคคลยุคใหม่

ความสำคัญและนิยาม

การบริหารการเงินส่วนบุคคล หมายถึงการวางแผน ควบคุม และตรวจสอบรายได้ ค่าใช้จ่าย การออม การลงทุน และเป้าหมายทางการเงิน เพื่อสร้างความมั่นคงและบรรลุเป้าหมายในชีวิตของแต่ละบุคคล ในภาวะเศรษฐกิจที่เปลี่ยนแปลงอย่างต่อเนื่อง ความรู้ด้านเศรษฐศาสตร์และวินัยทางการเงินกลายเป็นปัจจัยสำคัญ ช่วยป้องกันความเสี่ยงและส่งเสริมความยั่งยืนในระยะยาว

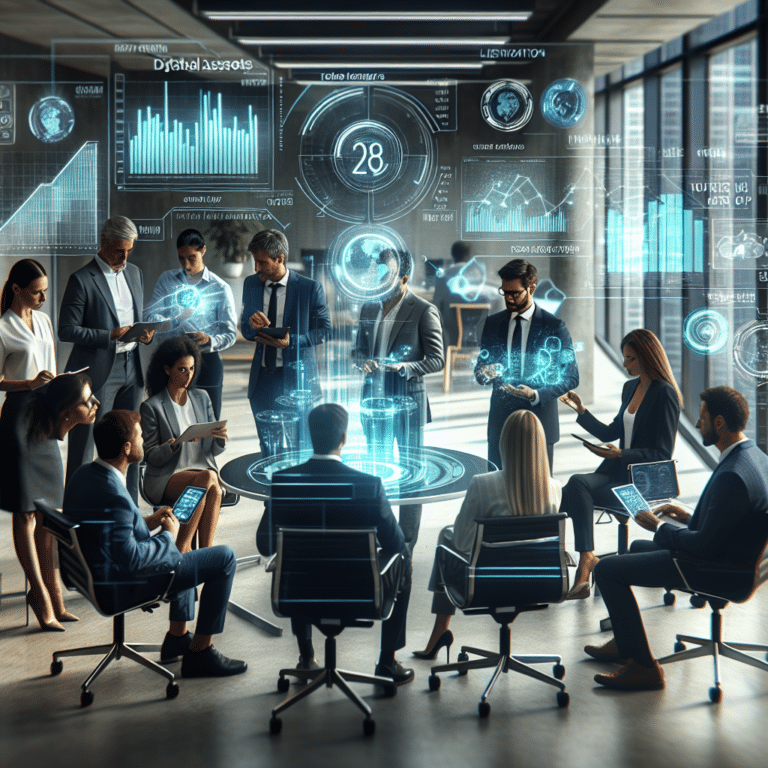

การเปลี่ยนแปลงด้วยเทคโนโลยี

การจัดการการเงินส่วนบุคคลในยุคดิจิทัลได้เปลี่ยนรูปแบบจากการทำธุรกรรมแบบดั้งเดิมสู่ระบบออนไลน์เต็มตัว เทคโนโลยีฟินเทคและแอปพลิเคชันต่างๆ ถูกนำมาใช้ในการวางแผนงบประมาณ การออม และการลงทุน เครื่องมือเหล่านี้ช่วยให้บุคคลสามารถเข้าถึงข้อมูลทางการเงินและควบคุมงบประมาณของตนได้ทุกที่ทุกเวลา ด้วยความสะดวกรวดเร็ว

เทคโนโลยีฟินเทคที่มีบทบาท

เทคโนโลยีที่ได้รับความนิยมในภาคการเงินส่วนบุคคล ได้แก่ ธนาคารดิจิทัล, แอปพลิเคชันบริหารเงิน, Robo-advisors, หุ้นแบบเศษส่วน, ปัญญาประดิษฐ์ (AI) สำหรับให้คำปรึกษาอัตโนมัติ และระบบ Open Banking ช่วยให้การรับคำแนะนำและการวิเคราะห์ข้อมูลเป็นไปอย่างแม่นยำยิ่งขึ้น เทคโนโลยีเหล่านี้เปิดโอกาสให้ผู้สนใจลงทุนเริ่มต้นด้วยเงินทุนจำนวนน้อยและรับข้อมูลข่าวสารที่เป็นปัจจุบัน

การประยุกต์ใช้และพฤติกรรมยุคใหม่

บริษัทการเงินกับฟินเทค

สถาบันการเงินแบบดั้งเดิมต้องปรับตัวรับเทคโนโลยีฟินเทค แอปพลิเคชันวางแผนงบประมาณที่ทันสมัยสามารถวิเคราะห์ข้อมูลการใช้จ่ายและเสนอแนะเงื่อนไขเหมาะสมเฉพาะบุคคล สินเชื่อและการลงทุนถูกออกแบบให้เข้าถึงง่าย รองรับความต้องการทั้งระยะสั้นและระยะยาว ส่งผลให้ผู้ใช้สามารถจัดการและตัดสินใจทางการเงินได้ด้วยตนเองอย่างมีประสิทธิภาพ

แนวโน้มและลักษณะของเจน Z

กลุ่มประชากรที่เกิดและเติบโตมากับเทคโนโลยีทันสมัย (Digital Native) มีความเชี่ยวชาญในการเข้าถึงและใช้เครื่องมือดิจิทัลเพื่อจัดการการเงิน ลักษณะเด่นคือ การวางแผนล่วงหน้าและมีการเผื่อสำรองเงินในกรณีฉุกเฉินอย่างมีวินัย โดยให้ความสำคัญกับการจ่ายบิลก่อนและลงทุนเมื่อมีเงินเหลือ สินทรัพย์และช่องทางการออม-ลงทุนที่หลากหลายเริ่มเป็นที่สนใจ เช่น ประกันสะสมทรัพย์ สินทรัพย์ดิจิทัล หรือของสะสมมีค่า สะท้อนถึงพฤติกรรมการลงทุนที่กระจายและเน้นความยั่งยืน

ประเภทสินทรัพย์และการลงทุน

นอกเหนือจากสินทรัพย์ดั้งเดิม เช่น เงินฝาก หรือหุ้น เจเนอเรชั่นใหม่ยังให้ความสำคัญกับสินทรัพย์ประเภทใหม่ เช่น คริปโตเคอร์เรนซี, ของสะสม, สินทรัพย์ดิจิทัลต่างๆ หรือประกันรูปแบบใหม่ ช่องทางเหล่านี้ได้รับความนิยมสูงขึ้น เนื่องจากตอบโจทย์ความต้องการที่หลากหลายและรองรับความเปลี่ยนแปลงของภาคเศรษฐกิจและสังคมอย่างรวดเร็ว

หลักการบริหารและผลลัพธ์ในยุคดิจิทัล

สี่หลักการเงินสำคัญ

- ออมเงินได้: ตั้งเป้าหมายในการออมสม่ำเสมอเพื่อความมั่นคงในระยะยาว

- ใช้เงินเป็น: วางแผนการใช้จ่ายด้วยความระมัดระวังและมีวินัย

- หาเงินเก่ง: มองหาโอกาสสร้างรายได้ใหม่ หรือเพิ่มศักยภาพรายได้เดิม

- ต่อเงินงอกเงย: นำเงินลงทุนให้เกิดดอกผลอย่างต่อเนื่อง โดยอาศัยความรู้และกลยุทธ์การกระจายความเสี่ยง

ประโยชน์ของการเงินดิจิทัล

เทคโนโลยีทางการเงินทำให้การติดตามใช้จ่าย การออม และการลงทุนเป็นเรื่องง่ายและมีประสิทธิภาพมากยิ่งขึ้น ระบบอัตโนมัติช่วยจัดการธุรกรรม ซิงก์ข้อมูล และออมหรือลงทุนตามเป้าหมายได้อย่างสม่ำเสมอ ส่งผลให้การตัดสินใจทางการเงินมีความรอบคอบมากกว่าเดิม ประสิทธิภาพและความโปร่งใสในการบริหารจัดการการเงินส่วนบุคคลสูงขึ้นอย่างเห็นได้ชัด

สรุปสู่อนาคตการเงินและการลงทุนยั่งยืน

การเงินส่วนบุคคลยุคใหม่เน้นการวางแผนและลงทุนอย่างมีเป้าหมาย ใช้เทคโนโลยีดิจิทัลเป็นเครื่องมือหลักในการตัดสินใจและบริหารความเสี่ยง การปรับตัวของสถาบันการเงินและพฤติกรรมผู้บริโภคสอดคล้องกับแนวโน้มเศรษฐกิจและความต้องการในยุคดิจิทัล

หากต้องการเสริมสร้างภาพลักษณ์มืออาชีพด้วยเสื้อผ้าคุณภาพสูงที่ตอบโจทย์แบรนด์หรือองค์กร สามารถติดต่อเรา ที่ KDC SPORT ได้ทันที เพิ่มโอกาสและความมั่นใจให้ธุรกิจในทุกโอกาส ที่อยู่ 888 หมู่ 26 ต.ศิลา อ.เมือง จ.ขอนแก่น 40000 โทร 094-295-9898