ทิ้งเมืองกรุง! เปิดแผนการเงิน Workation ไทยฉบับมนุษย์เงินเดือน

- ประเด็นสำคัญสู่การ Workation ที่เป็นจริง

- ทำความเข้าใจ Workation ในบริบทของมนุษย์เงินเดือน

- 5 ขั้นตอนวางแผนการเงินเพื่อ Workation ไทยฉบับมนุษย์เงินเดือน

- ขั้นที่ 1: สำรวจสถานะการเงินปัจจุบันอย่างละเอียด

- ขั้นที่ 2: กำหนดเป้าหมาย Workation ให้เป็นตัวเลขที่ชัดเจน

- ขั้นที่ 3: ปรับโครงสร้างรายจ่ายและสร้างช่องทางเพิ่มรายได้

- ขั้นที่ 4: ใช้เครื่องมือทางการเงินและสิทธิประโยชน์ให้เกิดประสิทธิภาพสูงสุด

- ขั้นที่ 5: สร้างสมดุลระหว่างไลฟ์สไตล์และเป้าหมายการเงินระยะยาว

- เปรียบเทียบค่าครองชีพ Workation ในเมืองและต่างจังหวัด

- การเลือกจุดหมาย Workation ที่เหมาะสม

- บทสรุป: เปลี่ยนความฝันให้เป็นความจริง

ประเด็นสำคัญสู่การ Workation ที่เป็นจริง

- การวางแผนการเงินอย่างเป็นระบบคือหัวใจสำคัญที่ทำให้ไลฟ์สไตล์ Workation ของมนุษย์เงินเดือนเป็นไปได้จริง โดยไม่กระทบต่อความมั่นคงทางการเงินในระยะยาว

- จุดเริ่มต้นของแผนการเงินคือการทำความเข้าใจสถานะการเงินของตนเองอย่างลึกซึ้ง ผ่านการบันทึกและวิเคราะห์รายรับ-รายจ่าย เพื่อหาเงินทุนสำหรับเป้าหมาย

- การแปลงความฝันให้เป็นเป้าหมายเชิงตัวเลข เช่น กำหนดงบประมาณต่อทริปและสร้างบัญชี “กองทุน Workation” โดยเฉพาะ จะช่วยให้การออมมีทิศทางและสำเร็จได้ง่ายขึ้น

- กลยุทธ์สำคัญในการสร้างเงินทุนสำหรับ Workation คือการปรับลดรายจ่ายที่ไม่จำเป็นควบคู่ไปกับการมองหาช่องทางเพิ่มรายได้เสริมที่สามารถทำจากที่ไหนก็ได้

- Workation คือเป้าหมายด้านไลฟ์สไตล์ที่ต้องสมดุลกับเป้าหมายการเงินระยะยาว เช่น เงินออมฉุกเฉิน กองทุนเพื่อการเกษียณ และการลงทุนเพื่ออนาคต

แนวคิดการทำงานพร้อมท่องเที่ยว หรือ Workation ได้รับความนิยมเพิ่มขึ้นอย่างต่อเนื่องในหมู่คนทำงานยุคใหม่ การ ทิ้งเมืองกรุง! เปิดแผนการเงิน Workation ไทยฉบับมนุษย์เงินเดือน จึงไม่ใช่เพียงแค่กระแส แต่เป็นเป้าหมายด้านไลฟ์สไตล์ที่หลายคนปรารถนา อย่างไรก็ตาม การจะทำให้ความฝันนี้เป็นจริงได้นั้นจำเป็นต้องอาศัยการวางแผนการเงินที่รัดกุมและเป็นระบบ เพื่อให้สามารถเปลี่ยนบรรยากาศการทำงานไปพร้อมกับการพักผ่อนได้อย่างมีความสุข โดยไม่สร้างภาระทางการเงินในอนาคต บทความนี้จะนำเสนอแนวทางการวางแผนการเงินอย่างละเอียดสำหรับมนุษย์เงินเดือนที่ต้องการสัมผัสประสบการณ์ Workation ในประเทศไทย

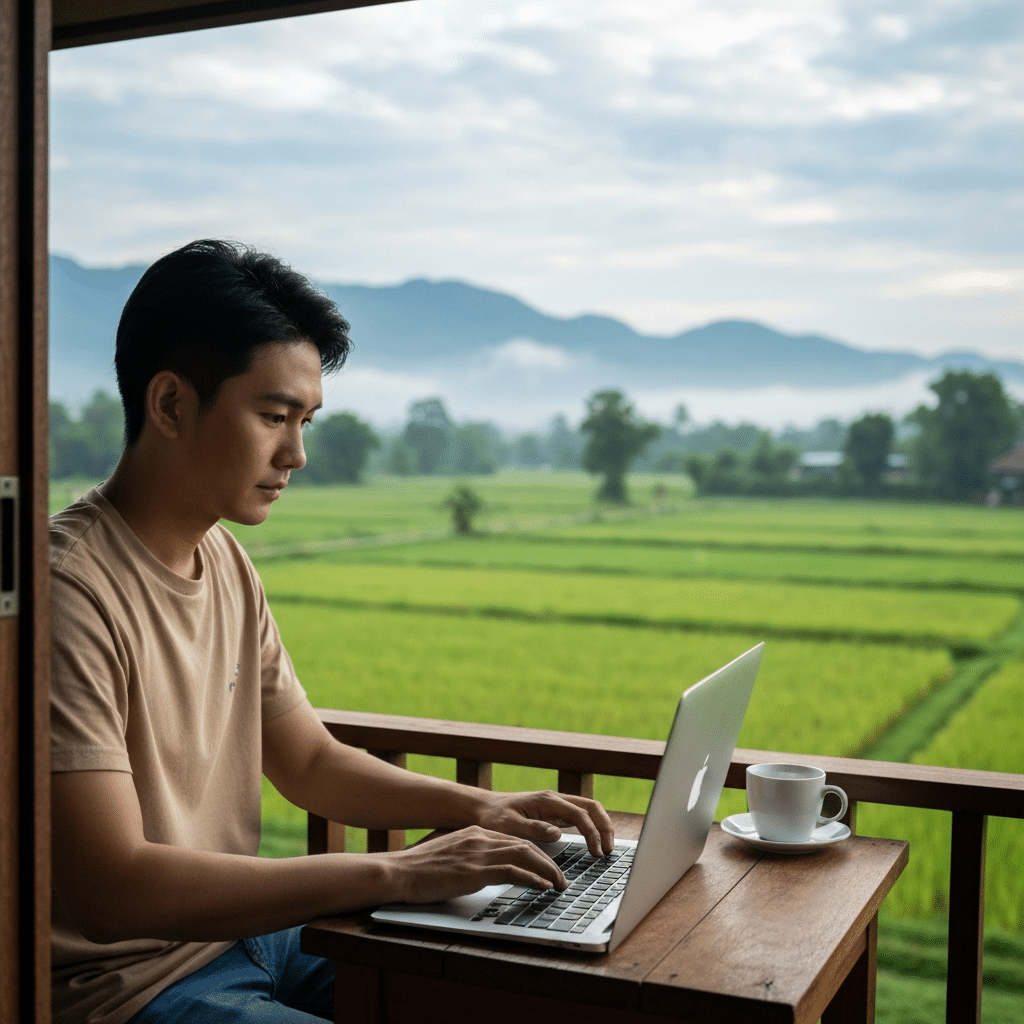

Workation คือการผสมผสานระหว่างคำว่า “Work” (ทำงาน) และ “Vacation” (พักร้อน) ซึ่งหมายถึงการทำงานจากสถานที่อื่นที่ไม่ใช่สำนักงานหรือที่พักอาศัยประจำ ควบคู่ไปกับการท่องเที่ยวหรือพักผ่อนในสถานที่นั้นๆ สำหรับมนุษย์เงินเดือนในประเทศไทย แนวคิดนี้มักหมายถึงการใช้สิทธิ์การทำงานทางไกล (Remote/Hybrid Working) เพื่อย้ายไปทำงานในต่างจังหวัดเป็นระยะเวลาสั้นๆ เช่น 1–4 สัปดาห์ หรือการวางแผนใช้วันลาพักร้อนต่อเนื่องกับวันทำงานปกติ เพื่อเพิ่มระยะเวลาในการพักผ่อนและท่องเที่ยวให้ยาวนานขึ้นโดยใช้วันลาน้อยที่สุด ความยืดหยุ่นในการทำงานที่เพิ่มขึ้นหลังยุคโควิด-19 เป็นปัจจัยสำคัญที่ทำให้ไลฟ์สไตล์เช่นนี้เป็นไปได้จริงสำหรับพนักงานประจำจำนวนมาก

ทำความเข้าใจ Workation ในบริบทของมนุษย์เงินเดือน

สำหรับพนักงานประจำ การ “ทิ้งเมืองกรุง” ไป Workation ไม่ได้หมายถึงการลาออกจากงาน แต่เป็นการเปลี่ยนสภาพแวดล้อมการทำงานชั่วคราวเพื่อเติมพลังและสร้างแรงบันดาลใจใหม่ๆ รูปแบบที่พบบ่อยคือการทำงานจากเมืองท่องเที่ยว เช่น เชียงใหม่ ภูเก็ต หรือหัวหิน ในวันจันทร์ถึงศุกร์ และใช้เวลาช่วงเย็นหรือวันหยุดสุดสัปดาห์ในการสำรวจและพักผ่อนในสถานที่นั้นๆ สิ่งนี้ต้องการการเตรียมตัวทั้งในด้านการจัดสรรเวลาการทำงานให้มีประสิทธิภาพ และที่สำคัญที่สุดคือการวางแผนการเงินเพื่อรองรับค่าใช้จ่ายที่จะเกิดขึ้น โดยไม่กระทบกับภาระค่าใช้จ่ายประจำและเป้าหมายการออมอื่นๆ

ความท้าทายหลักของมนุษย์เงินเดือนคือการบริหารจัดการงบประมาณที่มีจำกัดให้ครอบคลุมทั้งค่าครองชีพในเมืองหลวงและค่าใช้จ่ายเพิ่มเติมจากการไป Workation ไม่ว่าจะเป็นค่าที่พัก ค่าเดินทาง ค่าอาหาร และค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง ดังนั้น การมีแผนการเงินที่ชัดเจนจึงเป็นเครื่องมือสำคัญที่จะช่วยให้ทุกคนสามารถบรรลุเป้าหมายไลฟ์สไตล์นี้ได้อย่างยั่งยืน

5 ขั้นตอนวางแผนการเงินเพื่อ Workation ไทยฉบับมนุษย์เงินเดือน

การสร้างแผนการเงินที่แข็งแกร่งเป็นรากฐานสำคัญสู่การ Workation ที่ไร้กังวล โดยสามารถแบ่งออกเป็น 5 ขั้นตอนหลักที่ทำตามได้จริง ดังนี้

ขั้นที่ 1: สำรวจสถานะการเงินปัจจุบันอย่างละเอียด

ก่อนที่จะวางแผนสำหรับเป้าหมายใหม่ สิ่งสำคัญที่สุดคือการทำความเข้าใจสถานะการเงินของตนเองอย่างถ่องแท้ โดยเริ่มจากการทำบันทึกรายรับ-รายจ่ายอย่างละเอียดเป็นระยะเวลาอย่างน้อย 3–6 เดือน เพื่อให้เห็นภาพรวมของพฤติกรรมการใช้จ่ายที่แท้จริง การบันทึกนี้ควรแยกประเภทค่าใช้จ่ายให้ชัดเจนระหว่าง:

- รายจ่ายคงที่ (Fixed Costs): ค่าใช้จ่ายที่ต้องชำระเป็นประจำและมียอดค่อนข้างคงที่ เช่น ค่าเช่าที่พัก/ผ่อนบ้าน, ค่าน้ำ-ไฟ, ค่าอินเทอร์เน็ต, ค่าโทรศัพท์, เบี้ยประกัน และภาระหนี้สินต่างๆ

- รายจ่ายผันแปร (Variable Costs): ค่าใช้จ่ายที่เปลี่ยนแปลงไปในแต่ละเดือน ขึ้นอยู่กับไลฟ์สไตล์ เช่น ค่าอาหาร, ค่าเดินทาง, ค่าช้อปปิ้ง, ค่าสังสรรค์ และค่าใช้จ่ายเพื่อความบันเทิง

การใช้แอปพลิเคชันบันทึกค่าใช้จ่ายสามารถช่วยให้กระบวนการนี้ง่ายขึ้น เมื่อมีข้อมูลที่ชัดเจน จะสามารถคำนวณได้ว่าในแต่ละเดือนมี “เงินที่สามารถจัดสรรได้” (Discretionary Income) เหลืออยู่เท่าไหร่หลังจากหักรายจ่ายจำเป็นและเงินออมขั้นต่ำแล้ว เงินส่วนนี้คือแหล่งทุนเริ่มต้นสำหรับเป้าหมาย Workation

ขั้นที่ 2: กำหนดเป้าหมาย Workation ให้เป็นตัวเลขที่ชัดเจน

เปลี่ยนความฝันที่อยากไปนั่งทำงานริมทะเลให้กลายเป็นเป้าหมายทางการเงินที่จับต้องได้ โดยการกำหนดรายละเอียดและประมาณการค่าใช้จ่ายให้ชัดเจนที่สุด

- เลือกจุดหมายปลายทางและระยะเวลา: กำหนดเมืองที่ต้องการไปและระยะเวลา เช่น เชียงใหม่ 10 วัน หรือภูเก็ต 7 วัน

- ทำงบประมาณการต่อทริป: แยกค่าใช้จ่ายเป็นหมวดหมู่ต่างๆ เพื่อให้ง่ายต่อการคำนวณ

- ค่าที่พัก: ค้นหาโรงแรมหรือที่พักที่มีโปรโมชั่นสำหรับผู้ที่เข้าพักระยะยาว

- ค่าเดินทาง: รวมทั้งค่าเดินทางไป-กลับ และค่าเดินทางภายในพื้นที่

- ค่าอาหาร: ประเมินค่าอาหารต่อวัน โดยอาจผสมผสานระหว่างการทำอาหารเองและทานนอกบ้าน

- ค่าทำงาน: ค่าใช้บริการ Co-working Space หรือค่าเครื่องดื่มในคาเฟ่

- ค่ากิจกรรมและท่องเที่ยว: งบสำหรับพักผ่อนและสำรวจสถานที่

- งบสำรองฉุกเฉิน: กันเงินไว้ประมาณ 10-15% ของงบทั้งหมดสำหรับเหตุการณ์ไม่คาดฝัน

- คำนวณยอดออมต่อเดือน: เมื่อได้ยอดรวมค่าใช้จ่ายโดยประมาณแล้ว ให้นำมาหารด้วยจำนวนเดือนที่ต้องการเก็บเงิน ตัวอย่างเช่น หากประเมินทริปเชียงใหม่ 10 วันใช้งบประมาณ 12,000 บาท และต้องการไปปีละ 2 ครั้ง (รวม 24,000 บาท) จะต้องเก็บเงินเข้า “กองทุน Workation” เดือนละ 2,000 บาท

ขั้นที่ 3: ปรับโครงสร้างรายจ่ายและสร้างช่องทางเพิ่มรายได้

เพื่อให้มีเงินเพียงพอสำหรับกองทุน Workation โดยไม่รู้สึกฝืดเคืองเกินไป ควรใช้กลยุทธ์ทั้งการลดรายจ่ายและการเพิ่มรายได้ควบคู่กัน

การควบคุมรายจ่ายเพื่อสร้างเงินทุน

จากการวิเคราะห์รายจ่ายในขั้นที่ 1 ให้มองหาค่าใช้จ่ายผันแปรที่สามารถปรับลดได้โดยไม่กระทบคุณภาพชีวิตมากนัก เช่น ลดความถี่ในการสั่งอาหารเดลิเวอรี่, จำกัดงบประมาณการดื่มกาแฟนอกบ้าน, ยกเลิกบริการ Subscription ที่ไม่ได้ใช้งาน และลดการซื้อสินค้าแฟชั่นที่ไม่จำเป็น เงินที่ประหยัดได้จากส่วนนี้สามารถโอนเข้ากองทุน Workation ได้โดยตรง

การเพิ่มรายได้เพื่อเร่งสู่เป้าหมาย

การเพิ่มรายได้เป็นอีกหนึ่งวิธีที่มีประสิทธิภาพในการเร่งให้ไปถึงเป้าหมายได้เร็วขึ้น สำหรับมนุษย์เงินเดือน อาจพิจารณาแนวทางต่างๆ เช่น การหางานเสริม (Freelance) ที่สามารถทำออนไลน์ได้จากทุกที่ เช่น งานเขียน, งานออกแบบกราฟิก, งานแปลเอกสาร หรือการสอนพิเศษออนไลน์ การมีรายได้เสริมไม่เพียงแต่ช่วยเพิ่มเงินในกองทุน Workation แต่ยังสร้างความมั่นคงทางการเงินโดยรวมอีกด้วย

ขั้นที่ 4: ใช้เครื่องมือทางการเงินและสิทธิประโยชน์ให้เกิดประสิทธิภาพสูงสุด

จัดสรรเงินเดือนด้วยเทคนิค “ถังเงิน” (Buckets)

เพื่อป้องกันการใช้เงินปะปนกัน ควรแบ่งบัญชีธนาคารตามวัตถุประสงค์ หรือที่เรียกว่าเทคนิค “ถังเงิน” เมื่อเงินเดือนเข้า ให้จัดสรรเงินไปยังบัญชีต่างๆ ตามสัดส่วนที่วางแผนไว้ทันที ตัวอย่างสัดส่วนการจัดสรรเงินเดือน:

- 50-60%: ค่าใช้จ่ายจำเป็น (ที่พัก, อาหาร, เดินทาง, หนี้สิน)

- 10-20%: เงินออมเพื่อความมั่นคง (เงินฉุกเฉิน, กองทุนเกษียณ, ประกัน)

- 10-20%: เงินลงทุนระยะยาว

- 10-15%: ไลฟ์สไตล์และความสุข (รวมกองทุน Workation)

การเปิดบัญชีออมทรัพย์แยกสำหรับ “Workation Fund” โดยเฉพาะ จะช่วยให้เห็นความคืบหน้าของเป้าหมายได้ชัดเจนและสร้างวินัยในการออมได้ดีขึ้น

ใช้สิทธิประโยชน์ให้เกิดประโยชน์สูงสุด

มนุษย์เงินเดือนควรใช้สิทธิและเครื่องมือต่างๆ เพื่อช่วยประหยัดงบประมาณ เช่น การใช้สิทธิ์ทำงานทางไกลในช่วงนอกฤดูท่องเที่ยว (Low Season) ซึ่งจะทำให้ค่าที่พักและค่าเดินทางถูกลง, การใช้คะแนนสะสมจากบัตรเครดิตแลกเป็นส่วนลดที่พักหรือตั๋วเครื่องบิน และการติดตามโครงการสนับสนุนการท่องเที่ยวในประเทศจากภาครัฐ ซึ่งอาจช่วยลดค่าใช้จ่ายต่อทริปได้อย่างมีนัยสำคัญ

ขั้นที่ 5: สร้างสมดุลระหว่างไลฟ์สไตล์และเป้าหมายการเงินระยะยาว

แม้ว่า Workation จะเป็นไลฟ์สไตล์ที่ช่วยเติมเต็มความสุข แต่สิ่งสำคัญคือต้องไม่ให้เป้าหมายระยะสั้นนี้มาบั่นทอนเป้าหมายทางการเงินที่สำคัญกว่า เช่น เงินออมฉุกเฉิน 3-6 เท่าของค่าใช้จ่ายรายเดือน, เงินลงทุนเพื่อการเกษียณ และเป้าหมายการเงินอื่นๆ

การวางแผนการเงินที่ดีคือการหาจุดที่ลงตัวระหว่างความสุขในปัจจุบันและความมั่นคงในอนาคต ควรกำหนดกติกาให้ตัวเอง เช่น ต้องออมเงินเข้ากองทุนฉุกเฉินและกองทุนเกษียณตามเป้าหมายทุกเดือนก่อน จึงจะจัดสรรเงินที่เหลือให้กับไลฟ์สไตล์ได้

การทบทวนแผนการเงินและเป้าหมายเป็นประจำทุกปีจะช่วยให้แน่ใจว่าทุกอย่างยังคงอยู่ในทิศทางที่ถูกต้องและสอดคล้องกับสถานการณ์ชีวิตที่อาจเปลี่ยนแปลงไป

เปรียบเทียบค่าครองชีพ Workation ในเมืองและต่างจังหวัด

หนึ่งในปัจจัยสำคัญในการวางแผนงบประมาณคือการทำความเข้าใจความแตกต่างของค่าครองชีพระหว่างการทำงานในกรุงเทพฯ และการย้ายไป Workation ในต่างจังหวัด ซึ่งโดยทั่วไปแล้วมีแนวโน้มที่จะประหยัดกว่า ตารางด้านล่างแสดงการเปรียบเทียบค่าใช้จ่ายรายวันโดยประมาณ เพื่อเป็นแนวทางในการวางแผน

| ประเภทค่าใช้จ่าย | กรุงเทพฯ (ค่าใช้จ่าย/วัน) | เชียงใหม่ (ค่าใช้จ่าย/วัน) | ข้อสังเกต |

|---|---|---|---|

| ที่พัก (โรงแรม/เซอร์วิสอพาร์ตเมนต์) | 1,200 – 2,500 บาท | 700 – 1,500 บาท | ที่พักในต่างจังหวัดมักมีราคาถูกกว่าและมีตัวเลือกหลากหลายกว่า |

| อาหาร (3 มื้อ) | 400 – 800 บาท | 300 – 600 บาท | ค่าอาหารท้องถิ่นในต่างจังหวัดช่วยประหยัดค่าใช้จ่ายได้มาก |

| Co-working Space / คาเฟ่ | 250 – 500 บาท | 200 – 400 บาท | มีตัวเลือกหลากหลายทั้งสองที่ แต่ในต่างจังหวัดอาจมีบรรยากาศที่ผ่อนคลายกว่า |

| การเดินทางภายในพื้นที่ | 150 – 300 บาท | 100 – 250 บาท | การเช่ามอเตอร์ไซค์ในต่างจังหวัดเป็นทางเลือกที่ประหยัดและสะดวก |

| ยอดรวมโดยประมาณ | 2,000 – 4,100 บาท | 1,300 – 2,750 บาท | การไป Workation ต่างจังหวัดสามารถประหยัดค่าใช้จ่ายได้ 30-40% ต่อวัน |

การเลือกจุดหมาย Workation ที่เหมาะสม

สำหรับผู้ที่ยังไม่เคยมีประสบการณ์ Workation หรือยังไม่พร้อมสำหรับทริประยะยาว การเริ่มต้นจาก “Micro-Workation” หรือการเปลี่ยนบรรยากาศการทำงานในระยะสั้นและใกล้ๆ เป็นทางเลือกที่ดี ปัจจุบันมีสถานที่หลายแห่งที่ถูกออกแบบมาเพื่อรองรับไลฟ์สไตล์การทำงานทางไกล เช่น ศูนย์การเรียนรู้ธนาคารแห่งประเทศไทย ซึ่งมีพื้นที่ทำงานที่เงียบสงบ พร้อมอินเทอร์เน็ตความเร็วสูง และบรรยากาศริมแม่น้ำเจ้าพระยาที่ช่วยสร้างแรงบันดาลใจ การทดลองทำงานนอกสถานที่ในกรุงเทพฯ หนึ่งวันสามารถช่วยประเมินความพร้อมและรูปแบบการทำงานของตนเองได้ ก่อนที่จะขยับขยายไปสู่ทริปต่างจังหวัดที่ยาวนานขึ้น

เมื่อพร้อมสำหรับทริปต่างจังหวัด ควรเลือกจุดหมายที่ตอบโจทย์ทั้งการทำงานและการพักผ่อน โดยพิจารณาปัจจัยต่างๆ เช่น ความเสถียรของสัญญาณอินเทอร์เน็ต, การมี Co-working Space หรือคาเฟ่ที่เหมาะกับการทำงาน, ความสะดวกในการเดินทาง และกิจกรรมที่น่าสนใจในช่วงเวลาพักผ่อน การเริ่มต้นด้วยทริปสั้นๆ 3-5 วัน จะช่วยให้สามารถทดสอบและปรับแผนงบประมาณให้สอดคล้องกับค่าใช้จ่ายจริงได้ดียิ่งขึ้น

บทสรุป: เปลี่ยนความฝันให้เป็นความจริง

การ ทิ้งเมืองกรุง! เปิดแผนการเงิน Workation ไทยฉบับมนุษย์เงินเดือน ไม่ใช่เรื่องไกลตัวหากมีการวางแผนอย่างรอบคอบและเป็นขั้นตอน หัวใจสำคัญคือการสร้างวินัยทางการเงิน เริ่มจากการทำความเข้าใจสถานะของตนเอง, ตั้งเป้าหมายที่ชัดเจน, ปรับลดรายจ่ายที่ไม่จำเป็น, มองหาโอกาสเพิ่มรายได้, และใช้เครื่องมือทางการเงินให้เป็นประโยชน์ ที่สำคัญที่สุดคือการสร้างสมดุลระหว่างการเติมเต็มความสุขในปัจจุบันกับการสร้างความมั่นคงเพื่ออนาคต เมื่อมีแผนการเงินที่แข็งแกร่ง ความฝันที่จะได้ทำงานในบรรยากาศใหม่ๆ พร้อมกับท่องเที่ยวและพักผ่อนในเมืองไทยก็สามารถกลายเป็นความจริงได้อย่างแน่นอน

สำหรับผู้ที่สนใจในการอัปเดตข่าวสารและบทความที่น่าสนใจเกี่ยวกับไลฟ์สไตล์ การเงิน การลงทุน และเทรนด์ใหม่ๆ เพื่อก้าวทันโลกธุรกิจ สามารถ อ่านบทความเพิ่มเติม ได้