เงินดิจิทัลผู้สูงวัย จัดการไงไม่ให้ลูกหลานทะเลาะกัน

- ประเด็นสำคัญที่ควรรู้

- ทำความเข้าใจเงินดิจิทัลผู้สูงวัยในยุคใหม่

- กุญแจสำคัญดอกแรก: การสื่อสารที่เปิดกว้างและเข้าใจภายในครอบครัว

- เสริมเกราะป้องกันด้วยเครื่องมือดิจิทัลที่เหมาะสม

- แบ่งหน้าที่ชัดเจน ลดความขัดแย้งระยะยาว

- เปรียบเทียบกลยุทธ์การจัดการเงินดิจิทัลสำหรับผู้สูงวัย

- รู้เท่าทันกลโกงยอดนิยมที่พุ่งเป้ามาที่เงินดิจิทัล

- ข้อควรพิจารณาเพิ่มเติมและแนวทางปฏิบัติ

- บทสรุป: สร้างความมั่นคงทางการเงินและความสามัคคีในครอบครัว

การเปลี่ยนผ่านสู่สังคมดิจิทัลส่งผลกระทบต่อทุกช่วงวัย โดยเฉพาะผู้สูงอายุที่ต้องปรับตัวกับการใช้เทคโนโลยีทางการเงิน การจัดการเงินดิจิทัลจึงกลายเป็นประเด็นสำคัญที่อาจสร้างความขัดแย้งภายในครอบครัวได้หากขาดการวางแผนที่ดี

ประเด็นสำคัญที่ควรรู้

- การสื่อสารที่เปิดเผยและเห็นอกเห็นใจเป็นรากฐานสำคัญในการวางแผนการเงินของผู้สูงวัย เพื่อสร้างความไว้วางใจและป้องกันความเข้าใจผิด

- การใช้เครื่องมือดิจิทัล เช่น การตั้งค่ารหัสผ่านที่รัดกุม, การยืนยันตัวตนสองขั้นตอน (2FA), และการใช้ฟีเจอร์แจ้งเตือนของธนาคาร ช่วยเพิ่มความปลอดภัยและลดความเสี่ยงจากการถูกหลอกลวง

- การแบ่งหน้าที่ความรับผิดชอบในการดูแลการเงินอย่างชัดเจนระหว่างลูกหลาน ช่วยลดภาระและป้องกันความขัดแย้งที่อาจเกิดขึ้นในอนาคต

- การรู้เท่าทันกลโกงออนไลน์รูปแบบต่างๆ ที่มุ่งเป้ามาที่ผู้สูงอายุ เป็นเกราะป้องกันสำคัญที่ช่วยรักษาทรัพย์สินให้ปลอดภัย

- การวางแผนล่วงหน้าและกำหนดแนวทางปฏิบัติที่ชัดเจน ไม่เพียงแต่ช่วยรักษาความมั่นคงทางการเงิน แต่ยังช่วยรักษาความสัมพันธ์อันดีภายในครอบครัว

ทำความเข้าใจเงินดิจิทัลผู้สูงวัยในยุคใหม่

การจัดการ เงินดิจิทัลผู้สูงวัย จัดการไงไม่ให้ลูกหลานทะเลาะกัน ถือเป็นความท้าทายที่สำคัญในยุคที่เทคโนโลยีเข้ามามีบทบาทในทุกมิติของชีวิตประจำวัน เงินดิจิทัลในที่นี้ไม่ได้หมายถึงเพียงแค่เงินในบัญชีธนาคารออนไลน์ แต่ยังครอบคลุมถึงการทำธุรกรรมผ่านแอปพลิเคชัน, ดิจิทัลวอลเล็ต, ไปจนถึงสินทรัพย์ดิจิทัลประเภทอื่นๆ การเปลี่ยนแปลงนี้แม้จะนำมาซึ่งความสะดวกสบาย แต่ก็แฝงไว้ด้วยความเสี่ยง โดยเฉพาะสำหรับกลุ่มผู้สูงอายุที่อาจไม่คุ้นเคยกับเทคโนโลยีและมีโอกาสตกเป็นเป้าหมายของมิจฉาชีพได้ง่าย

ประเด็นนี้มีความสำคัญอย่างยิ่งในบริบทของสังคมไทย ที่โครงสร้างครอบครัวมีความใกล้ชิดและลูกหลานมักมีส่วนร่วมในการดูแลผู้สูงอายุ การขาดการวางแผนการเงินครอบครัวที่ดีอาจนำไปสู่ความไม่ไว้วางใจ, ความเข้าใจผิด, และบานปลายจนเป็นความขัดแย้งรุนแรงระหว่างพี่น้องได้ โดยเฉพาะเมื่อเกิดความเสียหายทางการเงินขึ้น การเตรียมความพร้อมและวางระบบการจัดการที่โปร่งใสและรัดกุมจึงเป็นสิ่งจำเป็น เพื่อให้ผู้สูงอายุสามารถใช้ชีวิตได้อย่างมีความสุขและปลอดภัย ขณะเดียวกันก็รักษาไว้ซึ่งความสัมพันธ์อันดีในครอบครัว

กุญแจสำคัญดอกแรก: การสื่อสารที่เปิดกว้างและเข้าใจภายในครอบครัว

ก่อนที่จะนำเทคโนโลยีหรือเครื่องมือใดๆ เข้ามาช่วยจัดการ จุดเริ่มต้นที่สำคัญที่สุดคือการสร้างบรรยากาศของการสื่อสารที่เปิดเผยและไว้วางใจกันภายในครอบครัว การพูดคุยเรื่องเงินอาจเป็นเรื่องละเอียดอ่อน แต่การหลีกเลี่ยงไม่ได้ช่วยแก้ปัญหา反而อาจทำให้สถานการณ์แย่ลงเมื่อเกิดเหตุไม่คาดฝัน

เริ่มต้นบทสนทนาด้วยความเห็นอกเห็นใจ

การเปิดประเด็นพูดคุยเรื่องการเงินกับผู้สูงอายุควรทำด้วยความเคารพและเข้าใจในมุมมองของท่าน หลีกเลี่ยงการใช้ท่าทีที่เหมือนการตำหนิหรือบังคับ ซึ่งอาจทำให้ท่านรู้สึกว่ากำลังถูกก้าวก่ายความเป็นส่วนตัวและปิดกั้นการสื่อสาร ควรเริ่มต้นด้วยการแสดงความห่วงใย เช่น การเล่าข่าวเกี่ยวกับกลโกงออนไลน์ที่เกิดขึ้นบ่อยครั้ง เพื่อสร้างความตระหนักรู้ร่วมกัน

ในสังคมไทย มิจฉาชีพมักใช้กลยุทธ์ที่เล่นกับอารมณ์ความรู้สึก เช่น ความรัก (หลอกให้รักออนไลน์), ความกลัว (อ้างเป็นเจ้าหน้าที่รัฐข่มขู่), และความหวัง (หลอกลงทุนผลตอบแทนสูง) การย้ำเตือนกับผู้สูงวัยว่าหน่วยงานราชการหรือสถาบันการเงินจะไม่มีนโยบายติดต่อเพื่อขอข้อมูลส่วนตัวหรือรหัสผ่านทางโทรศัพท์หรือ SMS เป็นสิ่งสำคัญอย่างยิ่ง

การรับฟังความคิดเห็นและข้อกังวลของผู้สูงวัยอย่างตั้งใจ จะช่วยให้ท่านรู้สึกปลอดภัยและพร้อมที่จะเปิดใจรับความช่วยเหลือจากลูกหลานมากขึ้น เป้าหมายคือการทำงานเป็นทีม ไม่ใช่การควบคุม

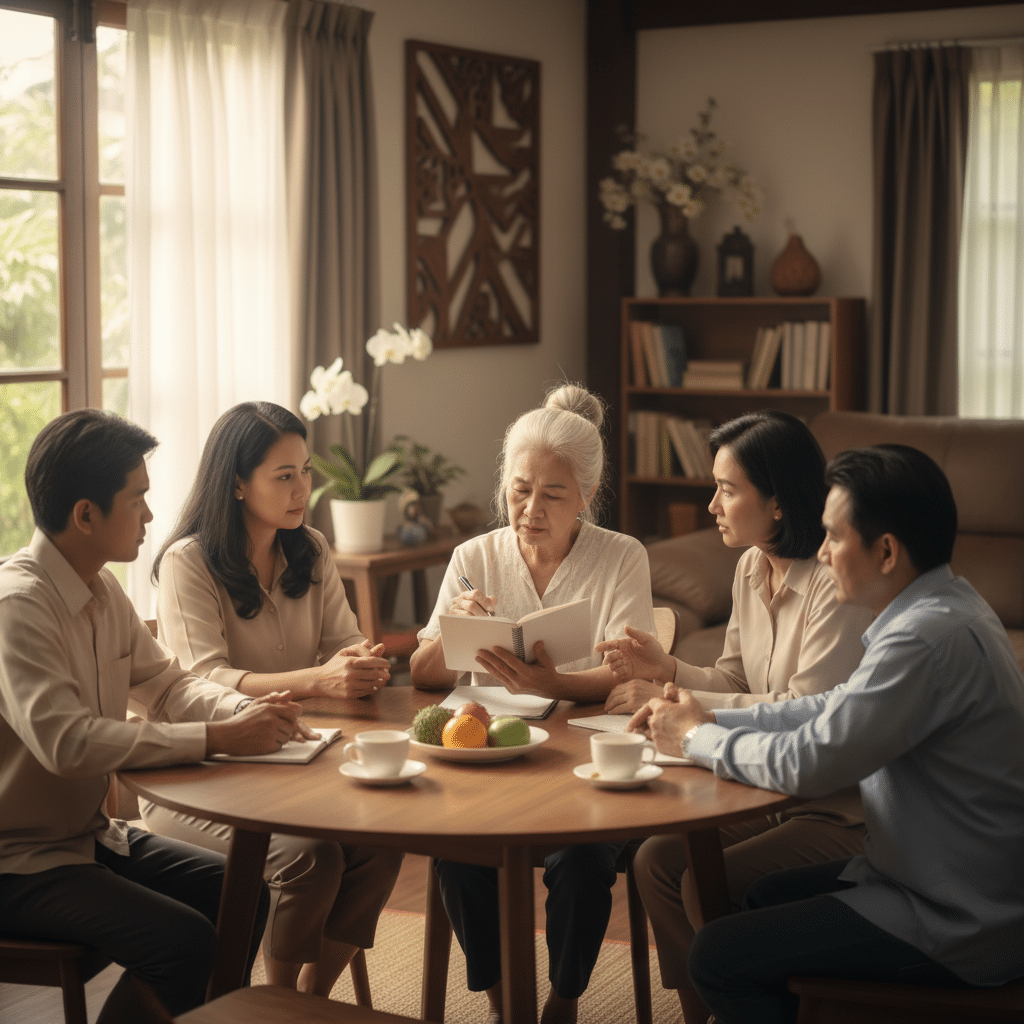

จัดประชุมครอบครัวเพื่อวางแผนร่วมกัน

เมื่อบรรยากาศเอื้ออำนวย ควรมีการจัดประชุมสมาชิกในครอบครัว (ลูกหลานทุกคน) เพื่อหารือและวางแผนการดูแลการเงินของผู้สูงวัยร่วมกันอย่างเป็นทางการ การทำเช่นนี้มีข้อดีหลายประการ:

- สร้างความโปร่งใส: ทุกคนรับรู้ข้อมูลและแผนการจัดการไปในทิศทางเดียวกัน ลดโอกาสเกิดความเข้าใจผิดหรือความรู้สึกว่ามีใครคนใดคนหนึ่งได้รับสิทธิพิเศษ

- แบ่งหน้าที่ชัดเจน: สามารถตกลงร่วมกันได้ว่าใครจะรับผิดชอบส่วนไหน เช่น ลูกคนหนึ่งช่วยตรวจสอบบัญชีเงินฝาก, อีกคนช่วยดูรายการใช้จ่ายผ่านบัตรเครดิต หรืออีกคนคอยอัปเดตข่าวสารเกี่ยวกับกลโกงใหม่ๆ

- ป้องกันการกล่าวโทษ: หากเกิดปัญหาทางการเงินขึ้นในอนาคต การมีข้อตกลงร่วมกันไว้ล่วงหน้าจะช่วยลดการกล่าวโทษกันไปมา เพราะทุกคนมีส่วนร่วมในการตัดสินใจตั้งแต่ต้น

การประชุมครอบครัวไม่จำเป็นต้องเป็นทางการเสมอไป อาจเป็นการพูดคุยกันระหว่างมื้ออาหารก็ได้ สิ่งสำคัญคือการทำให้ทุกคนรู้สึกเป็นส่วนหนึ่งของกระบวนการและมีเป้าหมายร่วมกันคือความปลอดภัยทางการเงินของผู้สูงวัย

เสริมเกราะป้องกันด้วยเครื่องมือดิจิทัลที่เหมาะสม

นอกจากการสื่อสารที่ดีแล้ว การเลือกใช้เทคโนโลยีและเครื่องมือดิจิทัลอย่างเหมาะสมจะช่วยสร้างเกราะป้องกันที่แข็งแกร่งให้กับการเงินของผู้สูงวัย การตั้งค่าความปลอดภัยต่างๆ ไม่ใช่เรื่องยุ่งยากเกินความสามารถ และสามารถสร้างความแตกต่างได้อย่างมหาศาล

การจำกัดการเข้าถึงและตรวจสอบอย่างสม่ำเสมอ

หลักการสำคัญคือ “ยิ่งน้อย ยิ่งปลอดภัย” ควรทบทวนและลดจำนวนบัญชีธนาคารหรือบัตรเครดิตที่ไม่จำเป็น เพื่อให้ง่ายต่อการตรวจสอบและจัดการ นอกจากนี้ ลูกหลานที่ได้รับมอบหมายควรช่วยตรวจสอบรายการเดินบัญชี, สมุดเช็ค, และประวัติการโอนเงินออนไลน์เป็นประจำ เพื่อตรวจจับความผิดปกติที่อาจเกิดขึ้นได้อย่างรวดเร็ว การจำกัดการใช้แอปพลิเคชันโอนเงินที่ไม่จำเป็นหรือไม่น่าเชื่อถือก็เป็นอีกวิธีที่ช่วยลดช่องโหว่ที่มิจฉาชีพอาจใช้เป็นช่องทางในการเข้าถึงได้

สร้างความปลอดภัยขั้นสูงสุดด้วยรหัสผ่านและ 2FA

รหัสผ่านคือด่านแรกของการป้องกัน การตั้งรหัสผ่านที่คาดเดายากและแตกต่างกันในแต่ละบัญชีเป็นสิ่งจำเป็น อย่างไรก็ตาม การจดจำรหัสผ่านจำนวนมากอาจเป็นเรื่องยากสำหรับผู้สูงวัย การใช้เครื่องมือจัดการรหัสผ่าน (Password Manager) จึงเป็นทางออกที่ดี เครื่องมือนี้จะช่วยสร้างและจดจำรหัสผ่านที่ซับซ้อนให้โดยอัตโนมัติ ผู้สูงวัยเพียงแค่จดจำรหัสผ่านหลักเพียงรหัสเดียว นอกจากนี้ ลูกหลานยังสามารถตั้งค่าการเข้าถึงในกรณีฉุกเฉินได้โดยไม่จำเป็นต้องรู้รหัสผ่านทั้งหมด

อีกหนึ่งชั้นของความปลอดภัยที่ขาดไม่ได้คือ การยืนยันตัวตนสองขั้นตอน (Two-Factor Authentication หรือ 2FA) ซึ่งเป็นการกำหนดให้การลงชื่อเข้าใช้บัญชีต้องใช้ข้อมูลสองอย่างประกอบกัน เช่น รหัสผ่าน และรหัส OTP ที่ส่งมาทาง SMS หรือแอปพลิเคชัน การเปิดใช้งาน 2FA ในบัญชีธนาคาร, อีเมล, และแอปพลิเคชันทางการเงินทั้งหมด จะช่วยป้องกันการเข้าถึงบัญชีโดยไม่ได้รับอนุญาตได้อย่างมีประสิทธิภาพ

ใช้ฟีเจอร์ธนาคารเพื่อความโปร่งใส

สถาบันการเงินหลายแห่งมีบริการที่ออกแบบมาเพื่อช่วยเพิ่มความปลอดภัยและความโปร่งใสในการจัดการบัญชี ซึ่งสามารถนำมาปรับใช้กับครอบครัวได้เป็นอย่างดี เช่น:

- บัญชีร่วม (Joint Account): การเปิดบัญชีร่วมระหว่างผู้สูงอายุกับลูกหลานที่ไว้ใจที่สุด เป็นวิธีที่ช่วยให้สามารถตรวจสอบและทำธุรกรรมร่วมกันได้ อย่างไรก็ตาม ต้องมีการตกลงเงื่อนไขและขอบเขตการใช้งานให้ชัดเจน

- การตั้งค่าการแจ้งเตือน (Alerts): ธนาคารส่วนใหญ่สามารถตั้งค่าให้ส่ง SMS หรืออีเมลแจ้งเตือนเมื่อมีธุรกรรมเกิดขึ้น เช่น การถอนเงินจำนวนมาก, การโอนเงิน, หรือการใช้จ่ายผ่านบัตรเครดิตเกินวงเงินที่กำหนด วิธีนี้ช่วยให้ลูกหลานสามารถรับรู้ความเคลื่อนไหวที่ผิดปกติได้แบบเรียลไทม์ โดยไม่จำเป็นต้องเข้าถึงบัญชีโดยตรง

จัดระเบียบบัญชีและระบบชำระเงินอัตโนมัติ

ความซับซ้อนของบัญชีหลายใบอาจสร้างความสับสนและเปิดโอกาสให้มิจฉาชีพหลอกลวงได้ง่ายขึ้น เช่น การส่งใบแจ้งหนี้ปลอม การรวบรวมบัญชีที่ไม่จำเป็นและปิดบัญชีที่ไม่ได้ใช้งานจะช่วยลดความวุ่นวายได้ นอกจากนี้ การตั้งค่าระบบชำระบิลค่าสาธารณูปโภคต่างๆ แบบอัตโนมัติ (Automatic Bill Payment) ผ่านการหักบัญชีธนาคารหรือบัตรเครดิต จะช่วยลดความเสี่ยงจากการลืมชำระหรือการถูกหลอกจากใบแจ้งหนี้ปลอมที่ส่งมาทางไปรษณีย์หรืออีเมล

แบ่งหน้าที่ชัดเจน ลดความขัดแย้งระยะยาว

การกำหนดบทบาทและความรับผิดชอบที่ชัดเจนเป็นหัวใจสำคัญของการป้องกันความขัดแย้งในระยะยาว เมื่อทุกคนในครอบครัวรู้ว่าตนเองมีหน้าที่อะไรและต้องประสานงานกับใคร กระบวนการดูแลก็จะราบรื่นและมีประสิทธิภาพมากขึ้น

กำหนดบทบาทและความรับผิดชอบ

จากการประชุมครอบครัว ควรมีการสรุปและบันทึกข้อตกลงเรื่องการแบ่งหน้าที่ให้ชัดเจน โดยอาจพิจารณาจากความถนัดและสถานการณ์ของลูกหลานแต่ละคน ตัวอย่างเช่น:

- ผู้ดูแลรายวัน: ลูกที่อาศัยอยู่ใกล้ชิด อาจรับหน้าที่ช่วยดูแลการใช้จ่ายประจำวัน ตรวจสอบจดหมาย และใบแจ้งหนี้ต่างๆ

- ผู้ตรวจสอบธุรกรรม: ลูกที่มีความถนัดด้านเทคโนโลยี อาจรับหน้าที่ตรวจสอบรายการเดินบัญชีออนไลน์และรายงานเครดิตเป็นประจำทุกเดือน

- ผู้ประสานงานหลัก: อาจมีลูกคนหนึ่งทำหน้าที่เป็นศูนย์กลางในการเก็บรวบรวมข้อมูลสำคัญ เช่น รายชื่อผู้ติดต่อของที่ปรึกษาทางการเงิน, ทนายความ, หรือเจ้าหน้าที่ธนาคารที่ดูแลบัญชี

การมีเอกสารบันทึกข้อตกลงร่วมกันจะช่วยเป็นเครื่องเตือนใจและเป็นหลักฐานอ้างอิงหากเกิดความไม่เข้าใจกันในอนาคต

การประเมินสุขภาพด้านการรับรู้

เป็นเรื่องที่ละเอียดอ่อนแต่สำคัญอย่างยิ่ง คือการสังเกตและประเมินสุขภาพด้านการรับรู้ (Cognitive Health) ของผู้สูงอายุเป็นระยะ หากพบสัญญาณว่าความสามารถในการตัดสินใจเริ่มลดลง อาจจำเป็นต้องพิจารณาทางเลือกทางกฎหมาย เช่น การทำหนังสือมอบอำนาจให้บุคคลที่ไว้วางใจช่วยดูแลจัดการทรัพย์สิน การดำเนินการเรื่องนี้ตั้งแต่เนิ่นๆ ในขณะที่ผู้สูงวัยยังมีความสามารถในการตัดสินใจอย่างสมบูรณ์ จะช่วยป้องกันปัญหาการตัดสินใจผิดพลาดทางการเงินที่อาจนำไปสู่ความสูญเสียและความขัดแย้งใหญ่หลวงในครอบครัวได้ การปรึกษาทนายความเพื่อหาทางเลือกที่เหมาะสมที่สุดเป็นสิ่งที่ควรพิจารณา

เปรียบเทียบกลยุทธ์การจัดการเงินดิจิทัลสำหรับผู้สูงวัย

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น การเปรียบเทียบกลยุทธ์ต่างๆ ในการจัดการเงินดิจิทัลของผู้สูงวัยจะช่วยให้ครอบครัวสามารถเลือกแนวทางที่เหมาะสมกับสถานการณ์ของตนเองได้ดีที่สุด

| คุณลักษณะ | การจัดการด้วยตนเอง (มีการตรวจสอบ) | บัญชีร่วม (Joint Account) | การมอบอำนาจ (Power of Attorney) |

|---|---|---|---|

| ความเป็นอิสระของผู้สูงวัย | สูงมาก | ปานกลาง | ต่ำ (ขึ้นอยู่กับขอบเขตการมอบอำนาจ) |

| ระดับความปลอดภัย | ปานกลาง (ขึ้นอยู่กับความสม่ำเสมอในการตรวจสอบ) | สูง (เมื่อมีผู้ตรวจสอบที่ไว้ใจได้) | สูงมาก |

| ความโปร่งใสในครอบครัว | ปานกลาง | สูงมาก | สูง (สำหรับผู้รับมอบอำนาจ) |

| ความซับซ้อนในการดำเนินการ | ต่ำ | ปานกลาง (ต้องเปิดบัญชีใหม่) | สูง (ต้องใช้เอกสารทางกฎหมาย) |

| เหมาะสำหรับ | ผู้สูงวัยที่ยังมีความสามารถในการตัดสินใจและใช้เทคโนโลยีได้ดี | ครอบครัวที่มีความไว้วางใจกันสูง และต้องการความสะดวกในการจัดการร่วมกัน | ผู้สูงวัยที่ต้องการความช่วยเหลือในการตัดสินใจหรือมีปัญหาสุขภาพด้านการรับรู้ |

รู้เท่าทันกลโกงยอดนิยมที่พุ่งเป้ามาที่เงินดิจิทัล

ความรู้คืออาวุธที่ดีที่สุดในการป้องกันตัวจากมิจฉาชีพ การที่ทั้งผู้สูงอายุและลูกหลานเข้าใจรูปแบบกลโกงที่พบบ่อยจะช่วยให้สามารถระมัดระวังและรับมือได้อย่างถูกต้อง

รูปแบบการหลอกลวงที่พบบ่อย

- ฟิชชิ่ง (Phishing): มิจฉาชีพจะส่ง SMS หรืออีเมลปลอมที่อ้างว่าเป็นธนาคาร, หน่วยงานราชการ, หรือบริษัทขนส่ง โดยมีลิงก์แนบมาเพื่อหลอกให้กรอกข้อมูลส่วนตัว เช่น ชื่อผู้ใช้, รหัสผ่าน, หรือหมายเลขบัตรประชาชน ข้อสังเกตคือมักใช้ภาษาที่เร่งรีบหรือข่มขู่ และลิงก์ที่ส่งมาจะมีชื่อที่ดูคล้ายแต่ไม่ตรงกับเว็บไซต์ทางการ

- หลอกลงทุน (Investment Scams): เสนอผลตอบแทนที่สูงเกินจริงในระยะเวลาสั้นๆ เพื่อชักจูงให้โอนเงินไปลงทุน มักสร้างโปรไฟล์ปลอมที่ดูน่าเชื่อถือและใช้จิตวิทยาในการหว่านล้อม

- หลอกให้รัก (Romance Scams): สร้างความสัมพันธ์ผ่านช่องทางออนไลน์ เมื่อเหยื่อเริ่มไว้วางใจและผูกพัน ก็จะเริ่มกุเรื่องเพื่อขอความช่วยเหลือทางการเงิน

- แก๊งคอลเซ็นเตอร์ (Call Center Scams): โทรศัพท์มาอ้างเป็นเจ้าหน้าที่ตำรวจ, เจ้าหน้าที่สรรพากร, หรือพนักงานบริษัทขนส่ง แจ้งว่ามีพัสดุตกค้างหรือพัวพันกับคดีร้ายแรง และข่มขู่ให้โอนเงินเพื่อเคลียร์ปัญหา

วิธีป้องกันที่ดีที่สุดคือ “ไม่เชื่อ ไม่รีบ ไม่โอน” หากได้รับการติดต่อที่น่าสงสัย ให้วางสายทันทีและติดต่อหน่วยงานที่ถูกอ้างถึงโดยตรงผ่านเบอร์โทรศัพท์ทางการเพื่อตรวจสอบข้อเท็จจริง

การตรวจสอบธุรกรรมที่น่าสงสัย

มิจฉาชีพบางกลุ่มอาจทดลองเจาะระบบด้วยการทำธุรกรรมจำนวนน้อยๆ ก่อน เช่น การตัดเงิน 1 บาท หรือ 1 ดอลลาร์สหรัฐ เพื่อทดสอบว่าบัตรเครดิตหรือบัญชียังใช้งานได้หรือไม่ หากไม่ถูกตรวจพบ ก็จะตามมาด้วยการทำธุรกรรมจำนวนมากในภายหลัง ดังนั้น การตรวจสอบใบแจ้งยอดบัญชีหรือบัตรเครดิตอย่างละเอียดทุกเดือนจึงมีความสำคัญอย่างยิ่ง หากพบรายการที่ไม่คุ้นเคยแม้จะมีมูลค่าน้อย ก็ควรรีบติดต่อธนาคารเพื่ออายัดบัตรและตรวจสอบทันที

ข้อควรพิจารณาเพิ่มเติมและแนวทางปฏิบัติ

นอกเหนือจากแนวทางหลักที่กล่าวมา ยังมีประเด็นปลีกย่อยที่ควรให้ความสำคัญเพื่อการวางแผนที่ครอบคลุมและรอบด้าน

สินทรัพย์ดิจิทัลประเภทอื่น

สำหรับผู้สูงวัยบางท่านที่มีการลงทุนในสินทรัพย์ดิจิทัลประเภทอื่น เช่น สกุลเงินดิจิทัล (Cryptocurrency) การวางแผนจะมีความซับซ้อนมากยิ่งขึ้น เนื่องจากเป็นการลงทุนที่มีความเสี่ยงสูงและยังไม่มีกฎระเบียบรองรับที่ชัดเจนเท่ากับระบบการเงินแบบดั้งเดิม ในกรณีนี้ การปรึกษาผู้เชี่ยวชาญ เช่น ที่ปรึกษาทางการเงินที่ได้รับใบอนุญาต หรือผู้เชี่ยวชาญด้านภาษี (CPA) เพื่อวางแผนการจัดการและแผนมรดกสำหรับสินทรัพย์เหล่านี้โดยเฉพาะ เป็นสิ่งที่จำเป็นอย่างยิ่ง

ขั้นตอนเมื่อเกิดปัญหา

แม้จะมีการป้องกันที่ดีเพียงใด ความผิดพลาดก็ยังสามารถเกิดขึ้นได้ หากสงสัยว่าถูกหลอกลวงหรือพบธุรกรรมที่ผิดปกติ สิ่งที่ต้องทำทันทีคือ:

- ติดต่อธนาคาร: แจ้งอายัดบัตรหรือบัญชีที่เกี่ยวข้องทันทีเพื่อระงับความเสียหายเพิ่มเติม

- รวบรวมหลักฐาน: เก็บข้อมูลการสนทนา, ข้อความ, สลิปการโอนเงิน, หรืออีเมลที่เกี่ยวข้องทั้งหมด

- แจ้งความ: นำหลักฐานทั้งหมดเข้าแจ้งความกับเจ้าหน้าที่ตำรวจที่สถานีตำรวจใกล้บ้าน หรือแจ้งความออนไลน์ผ่านช่องทางของสำนักงานตำรวจแห่งชาติ เพื่อให้เจ้าหน้าที่ดำเนินการทางกฎหมายต่อไป

การดำเนินการอย่างรวดเร็วจะเพิ่มโอกาสในการติดตามและอายัดเงินคืนได้มากขึ้น

บทสรุป: สร้างความมั่นคงทางการเงินและความสามัคคีในครอบครัว

การวางแผนเรื่อง เงินดิจิทัลผู้สูงวัย จัดการไงไม่ให้ลูกหลานทะเลาะกัน ไม่ใช่เป็นเพียงเรื่องของเทคโนโลยีหรือการเงิน แต่เป็นเรื่องของความสัมพันธ์ ความไว้วางใจ และความรักในครอบครัว การเริ่มต้นด้วยการสื่อสารที่เปิดเผย, การเลือกใช้เครื่องมือที่เหมาะสม, การแบ่งหน้าที่ที่ชัดเจน และการสร้างความตระหนักรู้เรื่องภัยคุกคามทางไซเบอร์ร่วมกัน จะเป็นรากฐานที่แข็งแกร่งซึ่งไม่เพียงแต่ช่วยปกป้องทรัพย์สินของผู้สูงวัย แต่ยังช่วยเสริมสร้างความสามัคคีและป้องกันความขัดแย้งที่อาจบั่นทอนความสัมพันธ์ของสมาชิกในครอบครัว การผสมผสานระหว่างเทคโนโลยีกับการศึกษาจึงเป็นแนวทางที่ดีที่สุดในการรักษาสมดุลระหว่างความเป็นอิสระของผู้สูงวัยกับความปลอดภัยทางการเงินในโลกดิจิทัล

สำหรับข่าวสารและบทความที่น่าสนใจเกี่ยวกับการเงิน การลงทุน และเทคโนโลยีสมัยใหม่ สามารถ อ่านบทความเพิ่มเติม เพื่อให้ก้าวทันทุกความเคลื่อนไหวในโลกยุคดิจิทัล